Thành công trong kinh doanh

- Trang chủ

Video

Quản lý tài chính cá nhân hiệu quả nhờ quy tắc 50/30/20

Thật ra tiết kiệm đối với một số người rất khó khăn và hơn nữa nó như một cơn ác mộng vì tiết kiệm tiền yêu cầu tính kỷ luật và kiên nhẫn rất cao.

Bạn biết đấy, khi đã có thói quen tiết kiệm tiền, bạn sẽ hưởng biết bao điều lợi ích:

- Không bỏ lỡ cơ hội kinh doanh khi có cơ hội.

- Không phải hỏi mượn tiền để cưới vợ, cưới chồng. Cưới về phải vất vả mới trả lại hết.

- Khi có bệnh tật, cũng đều có khoản dự phòng.

- Khi sinh con không phải chật vật chuyện sữa, tả lót

- Về hưu không bận tâm mình sẽ thiếu tiền…

Bạn thấy được tầm quan trọng của việc tiết kiệm tiền hiệu quả nó gấp rút đến mức nào, tiết kiệm càng sớm, bạn càng thoải mái và nhẹ nhàng bấy nhiêu.

Thượng nghị sĩ Elizabeth Warren đã phổ biến quy tắc ngân sách 50/30/20 trong cuốn sách All Your Worth: The Ultimate Lifetime Money Plan của bà (tạm dịch: Tất cả giá trị của bạn: Kế hoạch tiền bạc trọn đời tối ưu).

Thượng nghị sĩ Elizabeth Warren đã phổ biến quy tắc ngân sách 50/30/20 trong cuốn sách All Your Worth: The Ultimate Lifetime Money Plan của bà (tạm dịch: Tất cả giá trị của bạn: Kế hoạch tiền bạc trọn đời tối ưu).Quy tắc 50/20/30 là một kế hoạch trực quan và đơn giản để giúp mọi người đạt được mục tiêu tài chính của mình.

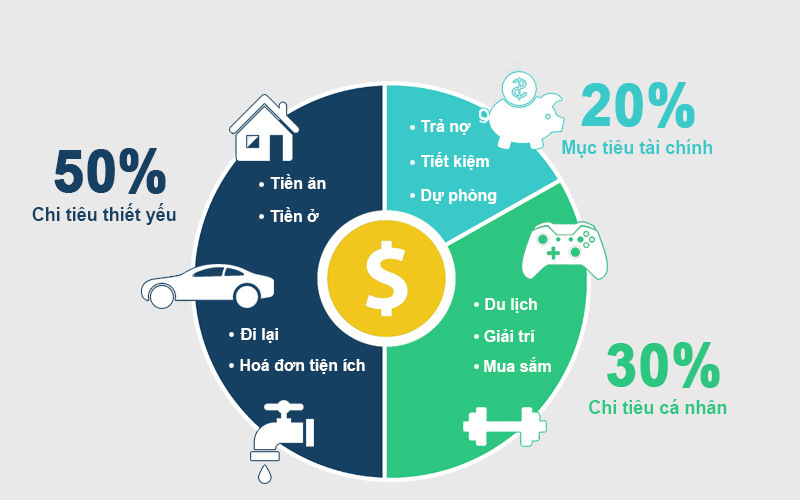

Theo quy tắc này, thu nhập sau thuế nên được phân bổ vào ba nhóm chính: 50% dành cho nhu cầu, 30% dành cho mong muốn và 20% còn lại dùng để tiết kiệm.

- Nhu cầu là những hóa đơn mà bạn nhất định phải thanh toán và những thứ cần thiết cho cuộc sống hàng ngày. Chúng bao gồm các khoản chi phí nhà ở (tiền thuê nhà), chi phí đi lại (tiền xăng xe), hàng hóa, bảo hiểm, chăm sóc sức khỏe, thanh toán nợ tối thiểu và các tiện ích.

- Đây là những khoản chi phục vụ trực tiếp đời sống hàng ngày, là các khoản chi thường xuyên và không biến động nhiều giữa các tháng. Danh mục nhu cầu không bao gồm các mặt hàng bổ sung, chẳng hạn như HBO, Netflix, Starbucks và ăn tối ở ngoài.

- Một nửa thu nhập sau thuế của bạn phải được sử dụng để trang trải cho nhu cầu và nghĩa vụ. Nếu bạn đang chi tiêu nhiều hơn nhu cầu của mình, bạn sẽ phải thực hiện chiến lược cắt giảm hoặc cố gắng thu hẹp lối sống của mình.

Đó có thể là việc thuê một ngôi nhà nhỏ hơn hoặc đi một chiếc xe ít tiền hơn hơn. Bạn cũng có thể đi chung xe hoặc sử dụng phương tiện giao thông công cộng, hay thường xuyên về nhà nấu ăn hơn...

30%: Mong muốn (Wants)

- Mong muốn nằm trong danh mục hàng hóa không thiết yếu của mỗi cá nhân. Điều này bao gồm bữa tối, vé xem phim, túi xách mới, vé tham dự các sự kiện thể thao, kì nghỉ, thiết bị điện tử mới nhất và Internet tốc độ cao.

- Đây là các khoản chi thường biến động giữa các tháng và tùy thuộc vào sở thích và lối sống của mỗi người.

- Để giảm chi tiêu cho các khoản thuộc danh mục mong muốn, bạn có thể tập thể dục tại nhà thay vì đến phòng tập thể dục; nấu ăn thay vì ăn ngoài; xem thể thao trên TV thay vì mua vé xem trực tiếp.

- Danh mục này cũng bao gồm các quyết định nâng cấp mà bạn đưa ra, chẳng hạn như chọn một miếng bít tết đắt tiền thay vì một chiếc bánh hamburger rẻ tiền hơn, mua một chiếc Mercedes thay vì một chiếc Honda tiết kiệm hơn hoặc lựa chọn giữa việc xem truyền hình bằng ăng-ten miễn phí và chi tiền để xem truyền hình cáp.

- Danh mục này cũng bao gồm các quyết định nâng cấp mà bạn đưa ra, chẳng hạn như chọn một miếng bít tết đắt tiền thay vì một chiếc bánh hamburger rẻ tiền hơn, mua một chiếc Mercedes thay vì một chiếc Honda tiết kiệm hơn hoặc lựa chọn giữa việc xem truyền hình bằng ăng-ten miễn phí và chi tiền để xem truyền hình cáp.- Về cơ bản, mong muốn là tất cả những khoản chi bổ sung để làm cho cuộc sống thú vị và giải trí hơn.

- Phần “30” trong quy tắc 50/30/20 dường như là phân mục dễ bị bội chi nhất, đòi hỏi bạn cần sự tiết chế nhiều hơn để có thể quản lý tài chính cá nhân hiệu quả.

20%: Tiết kiệm (Savings)

- Cuối cùng, hãy cố gắng phân bổ 20% thu nhập ròng của bạn cho các khoản tiết kiệm và đầu tư.

- Bạn nên có ít nhất 3 tháng tiền tiết kiệm khẩn cấp trong tay trong trường hợp mất việc hoặc trong những tình huống không thể lường trước, sau đó tập trung vào việc nghỉ hưu và đáp ứng các mục tiêu tài chính khác.

- Tiết kiệm cũng có thể bao gồm trả nợ. Mặc dù các khoản thanh toán tối thiểu là một phần của danh mục nhu cầu, bất kì khoản thanh toán bổ sung nào cũng có tác dụng làm giảm tiền gốc và tiền lãi phải trả trong tương lai, vì vậy chúng cũng được coi là các khoản tiết kiệm.

- Tiết kiệm cũng có thể bao gồm trả nợ. Mặc dù các khoản thanh toán tối thiểu là một phần của danh mục nhu cầu, bất kì khoản thanh toán bổ sung nào cũng có tác dụng làm giảm tiền gốc và tiền lãi phải trả trong tương lai, vì vậy chúng cũng được coi là các khoản tiết kiệm.Quy tắc 50-30-20 nhằm giúp các cá nhân quản lý thu nhập sau thuế của họ, chủ yếu để có quỹ dự phòng cho các trường hợp khẩn cấp và tiết kiệm cho hưu trí. Mỗi hộ gia đình nên ưu tiên tạo quỹ khẩn cấp trong trường hợp mất việc làm, chi phí y tế đột xuất, hoặc bất kỳ khoản chi đột xuất nào khác. Nếu quỹ khẩn cấp đã được sử dụng, thì bạn nên tập trung vào việc bổ sung lại nó.

Tiết kiệm để nghỉ hưu cũng là một bước quan trọng khi tuổi thọ trung bình của con người ngày càng lâu hơn. Hãy tính toán xem bạn sẽ cần bao nhiêu để nghỉ hưu và làm việc hướng tới mục tiêu đó, bắt đầu từ khi còn trẻ sẽ đảm bảo bạn có một hưu trí thoải mái.

Tiết kiệm để nghỉ hưu cũng là một bước quan trọng khi tuổi thọ trung bình của con người ngày càng lâu hơn. Hãy tính toán xem bạn sẽ cần bao nhiêu để nghỉ hưu và làm việc hướng tới mục tiêu đó, bắt đầu từ khi còn trẻ sẽ đảm bảo bạn có một hưu trí thoải mái.Tiết kiệm rất khó, và cuộc sống thường ném vào chúng ta những khoản chi tiêu bất ngờ. Bằng cách tuân theo quy tắc 50-30-20, bạn sẽ thấy được những chi tiêu không quá cần thiết và có thể tìm cách giảm những chi phí đó để giúp hướng quỹ đến các lĩnh vực quan trọng hơn như quỹ khẩn cấp và hưu trí.

Chúng ta nên tận hưởng cuộc sống, và không nên sống quá hà tiện, nhưng có kế hoạch và kiên trì thực hiện nó sẽ giúp bạn trang trải chi phí, tiết kiệm cho khi nghỉ hưu, đồng thời thực hiện các hoạt động khiến bạn hạnh phúc.

Tin liên quan

-

5 kỹ năng giao tiếp để có một công việc và cuộc sống thành công

Tầm quan trọng của kỹ năng giao tiếp – chìa khóa gắn kết quan hệ. Kỹ năng giao tiếp hiệu quả có thể mang lại lợi ích cho bất kỳ người nào ở bất kỳ giai đoạn nào trong cuộc ...

03/11/20221586 -

20 sai lầm trong bán hàng

Chúng ta đi bán một sản phẩm nào đó thì chúng ta là đại sứ, thương hiệu của sản phẩm, dịch vụ đó. Chúng ta là người tiếp xúc với khách hàng cho nên khách hàng chỉ biết chúng ta...

30/09/20221903 -

Làm gì và cần gì để gia tăng tài chính

“bạn cần làm gì để gia tăng tài chính?”. Thì câu trả lời của mình là tùy vào bản thân các bạn. Bạn xem bạn yêu thích cái gì? Đam mê của bạn là gì? ...

03/11/20222589 -

Những câu chuyện hay về kỹ năng giao tiếp

Những câu chuyện hay về kỹ năng giao tiếp được sưu tầm dưới đây ẩn chứa rất nhiều thông điệp ý nghĩa. Đó có thể chỉ là những câu chuyện ngắn, đơn giản mà rất gần gũi trong cuộc sống...

03/11/20221627 -

Chiến lược kinh doanh là gì? 7 chiến lược kinh doanh cơ bản mà mỗi doanh nghiệp nên biết.

Chiến lược kinh doanh là phương pháp tổ chức hoạt động của một công ty, tập đoàn trong lĩnh vực kinh doanh nhằm đạt được hiệu quả kinh doanh tối đa...

03/11/20221053 -

Kinh doanh vốn ít - Ý tưởng kinh doanh từ thời trang và làm đẹp

Vốn liếng là yếu tố cực kỳ quan trọng, giúp duy trì các hoạt động sản xuất và kinh doanh. Tuy nhiên, không phải ai cũng có tiềm lực tài chính hoặc khả năng ...

03/11/20221224 -

2 nhân tố cần có để đưa Startup Việt thành công

Có câu nói: "Nếu bạn đang đứng một chỗ có nghĩa là bạn đang đi lùi, vì những người xung quanh đang tiến lên phía trước. Với sáng tạo cũng vậy". ..

03/11/20221032

Bài nổi bật

Bài xem nhiều

-

Học hỏi 5 thói quen tài chính từ những doanh nhân thành công giúp bạn đạt được mục tiêu tài chính của mình

Tích lũy và duy trì sự giàu có là một thách thức mà bất kỳ ai cũng muốn vượt qua.

03/11/20221757 -

5 nguyên tắc đảm bảo bạn làm giàu thành công

Điều đầu tiên cần làm là coi bạn là tài sản lớn nhất của mình. Trên thực tế, bạn phải chăm sóc bản thân suốt đời. Điều này có nghĩa là bạn cần đầu tư vào bản thân ...

03/11/20221672 -

Những câu chuyện hay về kỹ năng giao tiếp

Những câu chuyện hay về kỹ năng giao tiếp được sưu tầm dưới đây ẩn chứa rất nhiều thông điệp ý nghĩa. Đó có thể chỉ là những câu chuyện ngắn, đơn giản mà rất gần gũi trong cuộc sống...

03/11/20221627 -

5 kỹ năng giao tiếp để có một công việc và cuộc sống thành công

Tầm quan trọng của kỹ năng giao tiếp – chìa khóa gắn kết quan hệ. Kỹ năng giao tiếp hiệu quả có thể mang lại lợi ích cho bất kỳ người nào ở bất kỳ giai đoạn nào trong cuộc ...

03/11/20221586